Analysys易观分析认为,未来跨境进口零售电商市场发展将有如下趋势:

野蛮生长的代购模式将日渐式微

在各大跨境电商平台没有形成一定的规模之前,由于一般贸易渠道有严格监管制度的制约,无论从价格上还是产品的丰富度上,普通进口商品都难以满足消费者的需求,各种形式的代购一直是国内用户购买国外商品的重要渠道。但跨境电商整体行业在越发规范化的赛道上运行,各厂商将主要的注意力与资源都投放在供应链的建设、商品品类多样化的扩充、跨境仓储物流的优化等方面,自身实力得到不断提升。

在各跨境厂商的努力下,跨境商品的价格得到了很好的控制,物流效率得到了明显提高,商品的种类也得到大幅度的扩展。同时,各个创新的商品流通方式、促销方式也被跨境电商运用在日常的经营中,如:会员制、商品定制、无人零售、线上线下一体化等等。目前,消费者绝大多数的需求都能在跨境电商平台上解决,而且跨境电商还有商品溯源、品牌授权、售后服务等代购卖家所不具备的优势,代购模式面对跨境电商平台的挑战,其生存空间将越来越小。另外,基于对国内消费者权益的保护和对国家税收的保障,国家相关单位会对不经过正规渠道进口的商品加强查处力度,这对通过灰色渠道进行代购操作的卖家而言,也是非常致命的。

对不同贸易方式的监管制度

税收制度将会逐渐趋同

在跨境电商发展初期,由于考虑到对行业发展的扶持,考虑到中国在全球跨境电商浪潮中的示范作用,以及考虑到对消费回流的导向,国家采取了相对宽松的监管制度和税收制度。但在跨境电商发展到一定水平,特别是在发展过程中暴露出大量问题以后,制度的口子被逐渐收紧,相关的红利渐趋消失。同时,跨境电商模式与一般贸易模式在监管和税收制度等方面存在的差距,使两种贸易模式在事实上被区别对待,损失了一定的公平性原则。而出于利益平衡的考量和对国内实体经济保护的考量,两种贸易模式的制度性差距会逐渐减小。

从2017年的四八新政开始,就充分表明了国家在贸易平衡性方面的施政趋势,尽管“正面清单”被暂缓实施,但随着监管经验的积累与监管力量的增强,待被延长的过渡期结束以后,新的监管方式必然会出台,届时两种贸易模式在监管制度方面的差距也会像税收制度的差距一样被大幅缩小。

跨境行业的整合不可避

零售平台转型为供应商将成为普遍选择

当前中国的跨境进口零售电商中,少数几个大型厂商,如天猫国际、网易考拉海购、京东全球购、唯品国际、亚马逊海外购等占据了绝大部分的市场份额,消费者对其认知度、偏好度都较高。在马太效应的作用下,大厂商的品牌资源、用户流量、资本实力等方面的优势将更加明显,留给其它综合型平台的机会将越来越小。在这种近似二元化态势的发展状态下,得不到市场青睐的中小厂商会更倾向于与大厂商合作或被大厂商兼并,这样无论对他们的投资人还是对他们的操盘人来说,都是一个不错的选择。

那种依然选择独立发展的中小厂商,在丧失了零售环节的发展机会以后,转型成为必然的选择。而之前在供应链建设方面有成功经验的厂商在转型方面将会占据有利地位,他们可以以较低的成本,在继续保持跨境上游操作模式的前提下,对接B端客户,将自己定位于大型跨境厂商的供应商、线下门店的供应商、品牌销售的授权方等。如此,大量中小型厂商还能继续在跨境电商的行业内发展下去。

趋势预测:

根据Analysys易观发布的数据显示,预计在2018年,中国跨境进口零售电商交易规模将达到4216.7亿元人民币,环比增长16.1%。预计到2020年,中国跨境进口零售电商交易规模将达到5477.2亿元人民币。

除此之外,Analysys易观近期发布《2017年中国跨境进口零售电商市场实力矩阵专题分析》。

根据Analysys易观近期发布的《2017年中国跨境进口零售电商市场实力矩阵专题分析》,Analysys易观对2016年至2018年主要跨境进口零售电商在实力矩阵中所处的位置以及执行、运营能力和创新能力的变化情况作如下解读。

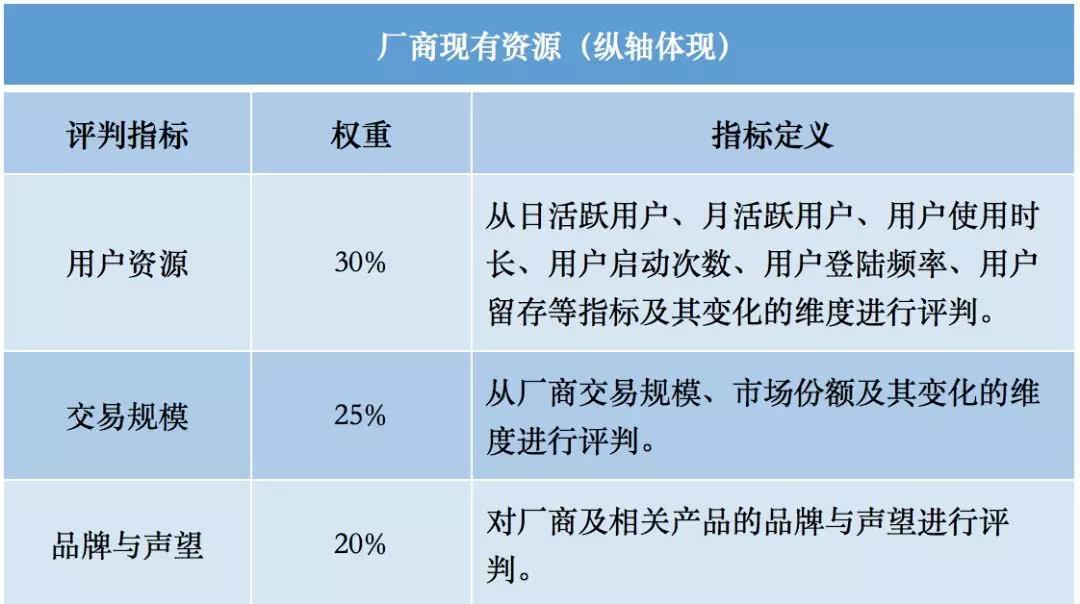

厂商现有资源

Analysys易观分析认为,在2017年,中国跨境进口零售电商市场基于去年的竞争形态继续发展,大而全的综合型平台占据着市场的主导地位,小而美的垂直型厂商拓展着各自的专精领域。他们都凭借着自己的优势和特点,参与到激烈的竞争之中,市场格局、资源能力态势也在随之变化。而用户资源、交易规模、品牌与声望、供应链能力、资本实力则是评价厂商现有资源能力的重要指标。

厂商创新能力

Analysys易观分析认为,在消费升级大环境的影响下,消费者对商品与购物平台选择的决策因素中,单纯的价格已不再占据最重要的位置,他们会更侧重于评价厂商是否有满足自己更多、更高要求的创新能力。而其中,厂商的模式创新能力、产品创新能力、技术能力和运营能力是评价厂商现有创新能力的重要指标。

(来源:易观)